فاکتور رسمی چیست؟

فاکتور رسمی یکی از اسناد مهم در دنیای کسب و کار است که به عنوان یک ابزار قانونی برای ثبت و تایید تراکنشهای مالی بین فروشنده و خریدار عمل میکند. این سند جزئیات دقیق خرید و فروش و همچنین، اطلاعاتی مانند مالیات بر ارزش افزوده، شرایط پرداخت و مشخصات طرفین معامله را شامل میشود. اهمیت فاکتور رسمی در این است که بدون آن، بسیاری از معاملات نمیتوانند به طور رسمی و قانونی ثبت شوند و در نتیجه، طرفین معامله ممکن است با مشکلات مالیاتی مواجه شوند. در این مقاله قصد داریم به بررسی دقیق فاکتور رسمی، ویژگیهای آن و نحوه صدور آن پرداخته و تفاوتهای آن با فاکتور غیررسمی را نیز بررسی کنیم. پس با ما همراه باشید تا بیشتر با این سند حیاتی آشنا شوید.

فاکتور رسمی چیست؟

فاکتور رسمی یکی از اسناد مهم و ضروری در دنیای تجارت است که نقش حیاتی در ثبت و اثبات معاملات تجاری ایفا میکند. این سند مالی که توسط فروشنده صادر میشود، جزئیات دقیق تراکنشها را شامل و بر اساس قوانین مالیاتی کشور تنظیم میشود. به طور ساده، فاکتور رسمی برای تایید صحت یک معامله به کار میرود و از اهمیت ویژهای در سیستم مالیاتی برخوردار است. در واقع، هر فاکتوری که دارای ویژگیهای خاصی مانند مهر شرکت، امضای مسئولین مربوطه و اطلاعات مشخص در مورد کالا یا خدمات ارائه شده باشد، فاکتور رسمی تلقی میشود. این فاکتورها باید مطابق با استانداردهای تعیین شده توسط وزارت امور اقتصادی و دارایی صادر شوند تا اعتبار قانونی داشته باشند.

اگر بخواهیم تفاوتی بین فاکتور رسمی و غیررسمی قائل شویم، باید بگوییم که فاکتورهای غیررسمی فاقد استانداردهای مالیاتی هستند و فقط برای اطلاع رسانی به مشتریان صادر میشوند. برخلاف فاکتور رسمی که نقش کلیدی در محاسبات مالیاتی و بررسیهای قانونی دارد، فاکتورهای غیررسمی فاقد ارزش قانونی و مالی برای سازمانها و موسسات مالی هستند.

در دنیای امروز، با توجه به اجرای سامانه مودیان و لزوم ثبت الکترونیکی فاکتورها، اهمیت و ضرورت صدور فاکتور رسمی بیشتر از پیش شده است. این تغییرات باعث شده است که دیگر امکان صدور فاکتورهای سنتی به شکل دستی وجود نداشته باشد و همه معاملات باید از طریق سیستمهای نرمافزاری انجام شود. در نهایت، فاکتور رسمی به عنوان یک سند قانونی در نظر گرفته میشود و به عنوان یک ابزار برای پیشگیری از مشکلات مالیاتی و انجام محاسبات دقیق تجاری بسیار حیاتی است.

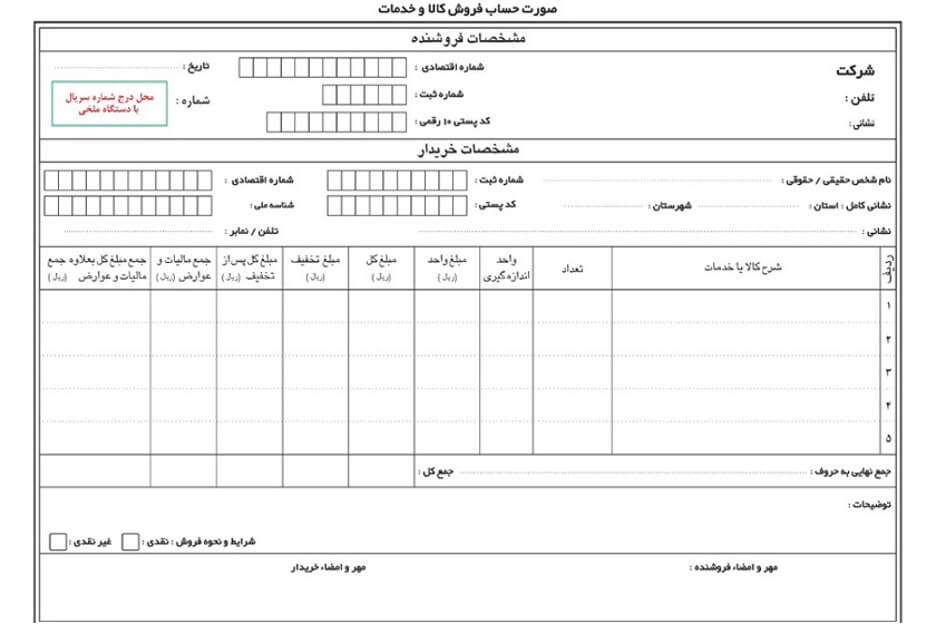

فاکتور رسمی شامل چه مواردی میشود؟

فاکتور رسمی بهطور خاص باید شامل اطلاعات کاملی از معامله و جزئیات طرفین آن باشد که در ادامه به آنها اشاره خواهیم کرد.

- • نام و اطلاعات تماس طرفین: شامل نام کامل، آدرس، شماره تلفن، کد اقتصادی یا شناسه ملی و شماره ثبت شرکت هر دو طرف (فروشنده و خریدار) میشود.

- • تاریخ و شماره فاکتور: هر فاکتور رسمی باید تاریخ دقیق صدور و یک شماره منحصربهفرد داشته باشد که برای پیگیریهای بعدی ضروری است.

- • شرح کالاها یا خدمات: این بخش شامل جزئیات دقیق کالاها یا خدماتی که در معامله وارد میشوند، مانند نام، تعداد و ویژگیهای خاص هر کالا یا خدمت میشود.

- • قیمت واحد و مبلغ کل: قیمت هر واحد کالا یا خدمت به تفکیک و جمع کل مبلغ برای تمامی کالاهای خریداری شده یا خدمات دریافت شده در فاکتور رسمی ضروری است.

- • مالیات و عوارض: در صورتی که تراکنش مشمول مالیات بر ارزش افزوده باشد، مالیات و عوارض دقیقاً مشخص شده و در فاکتور ذکر میشود.

- • مبلغ قابل پرداخت و شرایط پرداخت: مبلغ نهایی قابل پرداخت توسط خریدار و جزئیات شرایط پرداخت (مثلاً نقدی، اقساطی یا مدت زمان پرداخت) ذکر میشود.

- • امضا یا مهر فروشنده: برای اعتبار قانونی فاکتور، باید مهر و امضای فروشنده در آن درج شود. این مورد به ویژه در موارد حقوقی، حسابداری و استفاده از نرم افزار حسابداری اهمیت دارد.

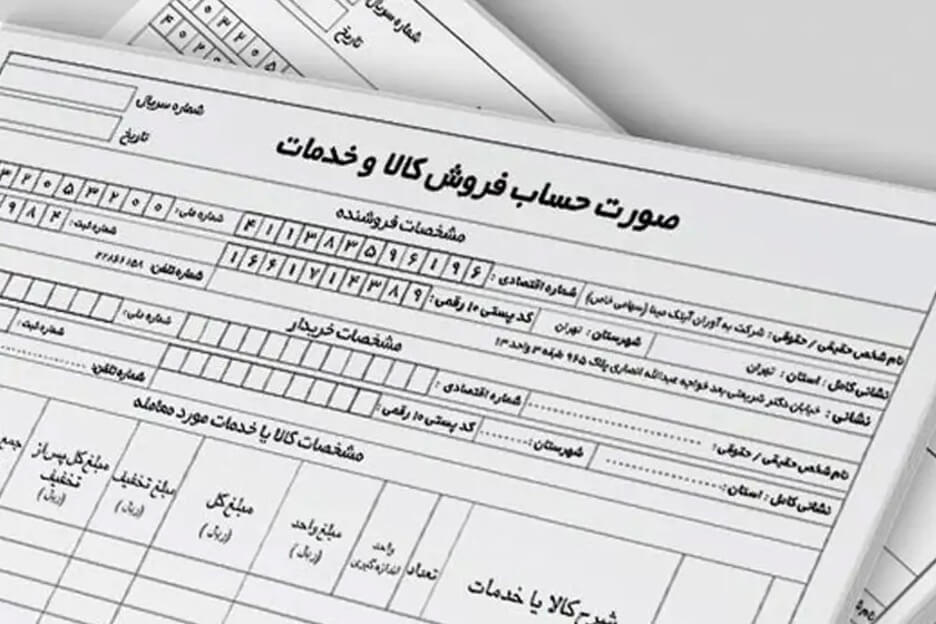

مشخصات فاکتور رسمی معتبر

برای اینکه یک فاکتور به عنوان فاکتور رسمی و معتبر شناخته شود، باید الزامات مشخصی را رعایت کند که این الزامات شامل موارد زیر میشود:

- • شماره سریال: شماره سریال فاکتور باید بهصورت برجسته و با رنگ قرمز چاپ شود. این شماره برای شناسایی و پیگیری فاکتور بسیار اهمیت دارد و باید با استفاده از روشهای غیرقابل تقلب مانند چاپ افست یا ملخی باشد.

- • مهر و امضا: فاکتور باید توسط فروشنده و خریدار مهر و امضا شود تا اعتبار قانونی داشته باشد. در صورت وجود هرگونه خط خوردگی یا تغییر در فاکتور، اعتبار آن زیر سوال میرود.

- • اطلاعات کامل طرفین: نام و آدرس دقیق فروشنده و خریدار، شماره ثبت شرکت، کد اقتصادی و کد ملی باید به دقت درج شوند.

- • تخفیفات و مالیات: تخفیفات باید قبل از محاسبه مالیات و عوارض بر ارزش افزوده اعمال شوند. در این فاکتور باید جزئیات تخفیفها و محاسبه دقیق مالیات ذکر گردد.

- • مشخصات چاپ فاکتور: فاکتور رسمی میتواند به صورت دستی یا کامپیوتری چاپ شود. در هر صورت باید از کاغذ با کیفیت مناسب استفاده شود و تعداد صفحات آن بستگی به نیاز طرفین دارد. معمولاً سایز A4 برای فاکتورهای رسمی استفاده میشود.

تفاوت فاکتور رسمی و پیش فاکتور

قبل از صدور فاکتور رسمی، معمولاً یک پیش فاکتور صادر میشود. پیش فاکتور یک سند غیررسمی است که به فروشنده و خریدار کمک میکند تا شرایط معامله را قبل از نهایی کردن تایید کنند. در مقابل، فاکتور رسمی یک سند قطعی است که بهطور قانونی تایید شده و در سازمانهای مالیاتی به عنوان یک مدرک قانونی برای محاسبات مالیاتی مورد استفاده قرار میگیرد.

بنابراین، فاکتور رسمی علاوه بر اهمیت در معاملات روزمره، در مسائل مالی و حقوقی نیز بسیار حائز اهمیت است و باید بر اساس استانداردهای مشخصی صادر گردد تا از بروز مشکلات مالیاتی جلوگیری شود.

تفاوت فاکتور رسمی و غیررسمی

فاکتور رسمی و غیررسمی دو نوع سند متفاوت در معاملات تجاری هستند که هر کدام ویژگیها و کاربردهای خاص خود را دارند. تفاوت اصلی میان این دو نوع فاکتور در اعتبار قانونی، جزئیات اطلاعات و استانداردهای مالیاتی است که باید در هر کدام رعایت شود.

تفاوتهای کلیدی فاکتور رسمی و غیررسمی عبارتاند از:

- ۱. فاکتور رسمی دارای اعتبار قانونی است و میتواند در مراجع مالی و قضایی بهعنوان مدرک معتبر استفاده شود. در حالی که فاکتور غیررسمی از اعتبار قانونی برخوردار نیست و تنها برای تایید پرداخت و معاملات ساده به کار میرود.

- ۲. فاکتور رسمی دارای اطلاعات دقیق و استاندارد است که شامل جزئیات مالیاتی، شرایط پرداخت، اطلاعات کامل طرفین و شماره فاکتور میشود. اما فاکتور غیررسمی معمولاً به صورت ساده و خلاصه شده است و ممکن است فاقد اطلاعات دقیق باشد.

- ۳. فاکتور رسمی باید طبق استانداردهای مشخص و قانونی چاپ و صادر شود، در حالی که فاکتور غیررسمی میتواند بهطور سلیقهای و بدون رعایت فرمتهای خاص صادر شود.

- ۴. فاکتور رسمی دارای شماره سریال منحصربهفرد و امضای فروشنده و خریدار است. این ویژگی در فاکتور غیررسمی ضروری نیست.

- ۵. فاکتور رسمی برای معاملات عمده و رسمی در کسبوکارها، فروشگاهها و شرکتها استفاده میشود. در حالی که فاکتور غیررسمی بیشتر برای خریدهای شخصی و ساده صادر میشود.

- ۶. فاکتور رسمی شامل محاسبات دقیق مالیاتی و عوارض بر ارزش افزوده است و در سیستم مالیاتی ثبت میشود. این ویژگی در فاکتور غیررسمی وجود ندارد.

فاکتور رسمی بهعنوان یک سند قانونی و مالیاتی، الزامی در معاملات تجاری است و باید دقیقاً طبق قوانین صادر شود. در مقابل، فاکتور غیررسمی بیشتر به عنوان یک رسید ساده برای خریدهای شخصی یا معاملات غیررسمی به کار میرود و نمیتواند بهعنوان مدرک قانونی معتبر در مراجع رسمی استفاده شود. برای جلوگیری از مشکلات مالیاتی و قانونی، همواره توصیه میشود که در معاملات رسمی از فاکتور رسمی استفاده کنید.

راهنمای جامع صدور فاکتور رسمی

این فاکتورها بهعنوان مدارک رسمی در حسابداری و امور مالیاتی بهکار میروند و به همین دلیل باید دقیق و مطابق با قوانین صادر شوند. در ادامه مراحل و نکات مهمی که در این فرآیند باید به آن توجه کنید را بیان خواهیم کرد:

۱. دریافت سفارش

اولین گام در فرآیند صدور فاکتور رسمی، دریافت سفارش از مشتری است. در این مرحله باید تمامی جزئیات سفارش از جمله نوع کالا یا خدمات، مقدار، قیمت و سایر ویژگیهای معامله بهدقت ثبت شوند.

۲. ثبت سفارش

پس از دریافت سفارش، اطلاعات دقیق آن در سیستم ثبت میشود. این اطلاعات باید کامل و بهروز باشند تا در مراحل بعدی فرآیند صدور فاکتور، هیچگونه اشتباهی پیش نیاید.

۳. صدور فاکتور

در این مرحله، فاکتور رسمی بر اساس اطلاعات ثبت شده صادر میشود. برای صادر کردن فاکتور رسمی، لازم است که اطلاعات زیر بهطور کامل در آن درج شوند:

- • نام و اطلاعات تماس فروشنده و خریدار

- • جزئیات دقیق کالاها یا خدمات ارائه شده

- • قیمت واحد و مبلغ کل

- • محاسبهی دقیق مالیات بر ارزش افزوده یا عوارض در صورت وجود

- • شماره فاکتور منحصربهفرد و تاریخ دقیق صدور

- • مهر و امضای فروشنده برای اعتبار فاکتور

برای تسهیل این فرآیند، میتوانید از نرمافزارهای حسابداری یکپارچه مانند نرم افزار حسابداری فروشگاهی استفاده کنید که بهصورت خودکار تمامی اطلاعات را در قالب فاکتور استاندارد قرار میدهند و از اشتباهات دستی جلوگیری میکنند.

۴. تحویل کالا یا خدمات

بعد از صدور فاکتور، کالا یا خدمات باید به مشتری تحویل داده شوند. در این مرحله، باید از تحویل کامل و صحیح سفارش اطمینان حاصل کنید و مستندات مربوط به تحویل را ذخیره کنید.

۵. دریافت وجه

پس از تحویل کالا یا خدمات، مبلغ مربوطه باید از مشتری دریافت شود. در صورت توافق بر پرداخت اقساطی، باید شرایط پرداخت و مدت زمان آن در فاکتور ذکر شود.

۶. ثبت در سیستم مالی

تمام فاکتورها باید در سیستم مالی شرکت ثبت شوند تا بتوان از آنها برای حسابداری و گزارشدهی استفاده کرد. این مرحله نیز در صورت استفاده از نرمافزار حسابداری بهراحتی و بهطور خودکار انجام میشود.

۷. نگهداری فاکتور

پس از صدور فاکتور و ثبت آن، لازم است که یک نسخه از فاکتور برای نگهداری در حسابها و مراجع مالیاتی ذخیره شود. نگهداری دقیق و صحیح فاکتورها از اهمیت بالایی برخوردار است تا در صورت نیاز به ارزیابیهای مالیاتی، بتوان به آنها مراجعه کرد.

چگونه فاکتور رسمی با کد ملی صادر کنیم؟

برای صدور فاکتور رسمی، مخصوصاً برای افراد حقیقی، درج کد ملی یکی از موارد ضروری است. در صورتی که اطلاعات وارد شده در فاکتور اشتباه یا جعلی باشد، ممکن است منجر به تخلف مالیاتی شود و جریمههای سنگین نیز به دنبال خواهد داشت. تمامی افرادی که تحت نظارت مالیات بر ارزش افزوده فعالیت میکنند، موظف به رعایت دقیق قوانین مربوط به صدور فاکتور رسمی هستند.

در صورتی که قصد صدور فاکتور برای افراد حقیقی دارید، باید کد ملی آنها را در فاکتور درج کنید و برای افراد حقوقی نیز شناسه ملی یا شماره اقتصادی لازم است. این اطلاعات جزو تکالیف قانونی هستند که باید به دقت در فاکتور ثبت شوند.

نکات کلیدی در صدور فاکتور رسمی

- ۱. هرگونه اشتباه در وارد کردن اطلاعات میتواند فاکتور را غیرقانونی کند. لذا باید تمامی جزئیات از جمله قیمتها، تخفیفها، اطلاعات مالیاتی و مشخصات طرفین معامله بهدقت بررسی شوند.

- ۲. اگر برای معامله تخفیفی در نظر گرفته شده است، باید ابتدا تخفیفها اعمال شوند و سپس مالیات و عوارض بر ارزش افزوده محاسبه گردد. اشتباه در این محاسبهها ممکن است مشکلات مالیاتی ایجاد کند.

- ۳. استفاده از نرمافزار حسابداری کمک میکند تا تمامی اطلاعات بهصورت خودکار در قالب فاکتور رسمی استاندارد قرار گیرند و از خطاهای انسانی جلوگیری شود.

- ۴. فاکتور رسمی باید تمام الزامات سازمان امور مالیاتی کشور را رعایت کند. این شامل شماره فاکتور، مالیات و عوارض، مهر و امضا و جزئیات دقیق کالاها یا خدمات است.

- ۵. پس از صدور فاکتور، ثبت آن در سیستم مالی و نگهداری از نسخههای آن برای بررسیهای آینده ضروری است.

تخلفات در صدور فاکتور و پیامدهای آن

اگر در فرآیند صدور فاکتور تخلفی صورت گیرد، با جریمههای مالیاتی روبهرو میشوید. در اینجا به برخی از تخلفات رایج و عواقب آنها اشاره میکنیم:

عدم صدور فاکتور رسمی

اگر فروشنده فاکتور رسمی برای معامله صادر نکند یا اطلاعاتی همچون کد اقتصادی در فاکتور درج نشود، طبق قانون مالیاتهای مستقیم، جریمهای معادل ۲ درصد از مبلغ معامله برای آنها در نظر گرفته میشود. این تخلف معمولاً زمانی رخ میدهد که کسبوکارها از اهمیت صدور فاکتور رسمی غافل شوند.

عدم ارائه لیست معاملات به سازمان مالیاتی

یکی دیگر از تخلفات رایج در حوزه مالیات، عدم ارسال لیست معاملات به سازمان امور مالیاتی است. اگر این اطلاعات بهطور منظم و در زمان مقرر ارسال نشود، جریمهای معادل ۱ درصد از مبلغ معامله بهطور کلی محاسبه خواهد شد.

استفاده غیرمجاز از کد اقتصادی

استفاده از کد اقتصادی دیگران برای صدور فاکتور یا واگذاری کد اقتصادی خود به شخص دیگری، یک تخلف جدی است. طبق مقررات مالیاتی، در صورت بروز این تخلف، جریمهای به مبلغ ۲ درصد از معامله برای متخلف در نظر گرفته میشود.

راههای جلوگیری از تخلفات مالیاتی

برای اجتناب از جریمههای سنگین مالیاتی، توصیه میشود که از نرمافزارهای حسابداری معتبر برای صدور فاکتور رسمی استفاده کنید. این نرمافزارها دقت در ثبت اطلاعات را افزایش میدهند و همچنین، از بروز خطاهای انسانی جلوگیری میکنند. همچنین، مشاوره با کارشناسان مالیاتی و حسابداران متخصص میتواند به شما کمک کند تا تمامی مراحل صدور فاکتور را مطابق با قوانین انجام دهید و از مشکلات قانونی و مالیاتی در آینده پرهیز کنید.

💡 نرمافزار حسابداری و مدیریت فروشگاه بارکد

استفاده از نرمافزار حسابداری مناسب مانند بارکد، فرآیند صدور فاکتور رسمی را بسیار سادهتر و دقیقتر میکند. با امکانات خودکار محاسبه مالیات، ثبت اطلاعات مشتریان و تولید فاکتورهای استاندارد، میتوانید از تخلفات مالیاتی جلوگیری کنید.